김정열 공인회계사의 ‘열정’ 공동주택 회계〈36〉

에너지법령에 따라 일정한 요건을 갖춘 자는 에너지이용권(에너지바우처)의 발급을 신청할 수 있으며 이에 따라 에너지바우처를 신청한 세대에서는 전기료나 난방비 등의 할인을 받을 수 있다.

1. 신청대상자

에너지바우처는 소득기준과 세대원 특성기준을 모두 충족한 경우에 신청할 수 있다. 이 경우 신청대상자는 소득기준에 따라 국민기초생활보장법에 따른 생계·의료급여 등의 수급자여야 하며, 세대원특성기준에 따라 본인 또는 세대원이 노인·영유아·장애인·임산부·중증질환자에 해당해야 한다.

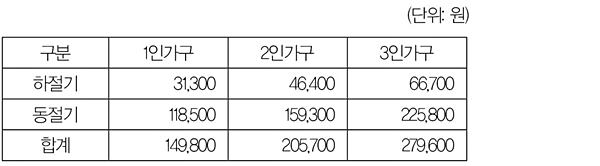

2. 지원금액

에너지바우처는 세대원수에 따라 차등해 지원되고 있으며 세대원수별 지원금액은 다음과 같다. 다만 이러한 지원금액은 매년마다 조금씩 변동되고 있다.

3. 사용방법

에너지바우처는 에너지 구입이 가능한 에너지이용권을 지급하는 제도이므로 현금으로 지원되지는 않는다. 통상 에너지바우처는 하절기의 경우 전기요금에서 자동으로 차감되는 방식으로 지원되고 동절기에는 요금차감방식과 국민행복카드 방식 중 하나를 선택해 지원받을 수 있다.

요금차감방식은 전기, 도시가스, 지역난방 중 한 가지를 선택해 요금에서 자동으로 차감받는 방식이며 국민행복카드는 은행 또는 카드사를 통해 국민행복카드를 발급받아 전기, 도시가스요금을 결제하는 방식이다. 국민행복카드는 개인이 직접 지출하는 것이므로 공동주택에서는 이에 관여하지 않게 된다. 따라서 공동주택의 경우에는 각 세대에서 요금차감방식을 선택한 경우에 한해 각 세대의 에너지바우처를 감안하게 된다.

4. 시점별 회계처리방법

에너지바우처는 에너지공급자가 전기, 도시가스 또는 지역난방 요금을 공동주택으로 고지할 때 차감되므로 공동주택에서는 차감된 이후의 금액을 전기료 또는 난방비 등으로 인식하게 된다.

예를 들어 에너지바우처를 감안하기 전의 전기료 고지서상의 금액이 15만원이고 에너지바우처로 인한 차감금액이 3만원인 경우 이에 따른 시점별 회계처리방법을 예시하면 다음과 같다.

* 전기료에는 에너지바우처를 차감한 이후의 순액으로 기록된다. 이는 그 외의 전기료 차감항목(복지할인, 다자녀할인, 대가족할인, 출산가구할인 등)의 처리방법과 일관된 처리방법이 된다.