김정열 공인회계사의 ‘열정’ 공동주택 회계〈32〉

지방세법에 따라 과세기준일인 7월 1일 현재 지방자치단체에 사업소를 둔 법인은 주민세 사업소분을 8월 31일까지 납부할 의무가 있다.1)

이 경우 사업소란 인적 및 물적 설비를 갖추고 계속해 사업 또는 사무가 이뤄지는 장소2)를 의미하며, 그 장소가 직접 소유한 곳인지 아니면 유료 및 무료로 임차한 곳인지의 여부는 고려하지 않는다. 또한 법인이란 등기된 법인뿐만 아니라 법인세 과세대상이 되는 법인격 없는 단체 등을 포함3)한다. 이러한 점을 감안하면 국세기본법상 법인격없는 단체 등에 해당하는 공동주택의 입주자대표회의는 법인에 해당하며 지방자치단체에 사업소를 두고 있으므로 주민세 사업소분을 납부할 의무가 발생하게 된다. 이 경우 지방자치단체에서는 (1)사업자등록이 돼 있는 공동주택의 입주자대표회의 해당분과 (2)위탁관리계약에 따라 관리사무소에서 인적 및 물적 설비를 갖추고 공동주택 관리라는 업무를 수행하는 주택관리업자 해당분 등 크게 2가지로 구분해 주민세 사업소분을 고지해 징수할 수도 있기 때문에 해당 고지서가 공동주택의 입주자대표회의에 귀속되는지 또는 주택관리업자에 귀속되는지를 잘 살펴봐야 한다.

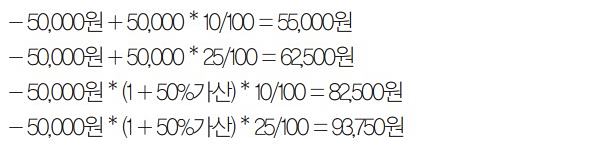

한편 주민세 사업소분은 (1)기본세율(자본금액이 없는 법인은 5만원)과 (2)지방교육세로 구성되며, 기본세율은 지방자치단체의 조례에서 정하는 바에 따라 50% 범위 내에서 가감할 수 있으며 지방교육세는 기본세율의 10/100(인구 50만 이상의 도시는 25/100)이 적용4)된다. 이러한 점을 감안하면 주민세 사업소분은 다음과 같은 4가지 금액 중 하나로 고지됨을 알 수 있다.

이러한 주민세 사업소분은 일반적으로 제세공과금으로 해 (일반)관리비로 부과하게 되는데, 공동주택의 상황에 따라 일시에 부과하기도 하며 12개월로 분할해 부과하기도 한다. 주민세 사업소분을 일시에 부과하는 경우의 회계처리방법을 예시하면 다음과 같다.

주민세 사업소분에 대한 지방세법상의 요구사항을 감안해 일부 지방자치단체에서는 공동주택의 경비초소 역시 경비업자가 경비업무를 영위하는 사업소가 된다고 봐 공동주택의 경비업자에게 주민세 사업소분을 징수하는 경우도 있음을 주지할 필요가 있을 것이다.

1) 지방세법 제83조

2) 지방세법 제74조

3) 지방세법 제75조

4) 지방세법 제84조 및 제151조