김정열 공인회계사의 ‘열정’ 공동주택 회계〈31〉

공동주택관리법령1)에 따라 잡수입의 용도 및 사용절차는 관리규약(준칙)으로 정해야 하며 일반적으로 관리규약에는 예상하지 못한 긴급한 상황에서 소액의 관리비비목을 (1)잡수입에서 우선하여 지출2)하거나 또는 (2)이익잉여금 처분절차를 거쳐 적립된 금액에서 사용3)하도록 정하고 있다.

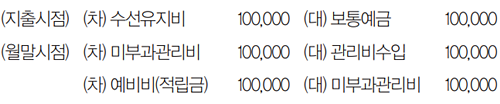

한편 공동주택 회계처리기준4)에서는 재무제표상의 각 항목은 총액에 따라 적는 것을 원칙으로 하고 각 항목의 금액을 상계함으로써 그 전부 또는 일부를 재무제표에서 제외해서는 안 된다고 규정하고 있으며, 특히 법제처 법령해석5)에 따르면 잡수입에서 관리비비목을 집행했다 하더라도 이를 공동주택관리정보시스템(K-apt)에 공개하지 않은 것은 공동주택관리법령을 위반한 것이라고 설명하고 있다. 이러한 내용들을 감안해 중앙공동주택관리지원센터6)에서는 잡수입에서 관리비를 지출한 경우라도 (1)관리비용에서 우선 해당 관리비비목을 처리한 이후 (2)잡수입에서 이를 지출7)하도록 설명하고 있다. 예를 들어 공용부분의 누수로 인해 세대 벽지가 훼손돼 이를 보상하기 위해 보험사에 자기부담금 10만원을 지급했으며 이러한 지출이 예비비(적립금)의 사용용도에 부합한다고 가정하는 경우 이에 대한 시점별 회계처리방법은 다음과 같다.

* 결과적으로 관리비 1만원이 발생했으나 이를 잡수입(또는 순자산)에서 지출하기 때문에 각 세대에서 부담하는 관리비는 ‘0’이 된다.

이러한 회계처리방법은 잡수입의 집행잔액을 관리비차감 용도로 사용하기 위해 적립하는 관리비차감적립금의 회계처리방법과 유사하다. 즉 관리규약(준칙)의 정함에 따라 관리비 차감 시 잡수입에서 직접 상계 처리하지 않고 관리비로 발생시킨 후 잡수입에서 차감하듯이 예비비(적립금) 역시 직접 상계하지 않고 관리비로 발생시킨 후 차감하는 회계처리방법을 요구하고 있는 것으로 볼 수 있다.

이러한 회계처리로 인해 공동주택에서는 (1)발생한 관리비를 부과하거나 또는 잡수입에서 지출하거나 간에 관리비를 총액으로 기재하게 되는 결과를 얻을 수 있게 되고 (2)공동주택별로 발생한 관리비에 대한 비교가능성이 제고되는 효과를 얻을 수 있게 되며 (3)발생한 모든 관리비를 K-apt에 공개할 수 있게 된다. 그러나 여전히 실무상으로는 예비비(적립금)를 지출하는 경우 예비비(적립금)과 직접 상계하는 방법을 취하고 있어 상기의 회계처리방법과는 다른 방법을 적용하고 있어 보인다. 상기의 회계처리방법이 보다 합리적이라고 판단한다면 상기 회계처리방법에 대한 보다 적극적인 홍보나 설명이 있어야 될 것으로 보인다.

1) 공동주택관리법 시행령 제19조 제1항 제18호

2) 회계목적상 관리외비용으로 회계처리하게 된다.

3) 회계목적상 순자산(예비비적립금)의 감소로 회계처리하게 된다.

4) 공동주택 회계처리기준 제43조 제3항

5) 법제처 11-0559(2011.10.27)

6) 공동주택관리법 제86조에 따른 공동주택관리 지원기구

7) 중앙공동주택관리센터 질의상담(2019.11.30)