김정열 공인회계사의 ‘열정’ 공동주택 회계〈30〉

대부분의 공동주택에서는 한국전력공사 및 수도사업소로부터 전기와 수도를 공급받으며 입주민을 대행해 전기료와 수도료를 징수해 납부하는 과정을 거친다. 이러한 전기료 및 수도료와 관련해 각각 전기검침수입 및 수도검침에 따른 감면액이 발생할 수 있는데 이에 대한 내용 및 그 회계처리방법을 살펴보면 다음과 같다.

1. 전기검침수입

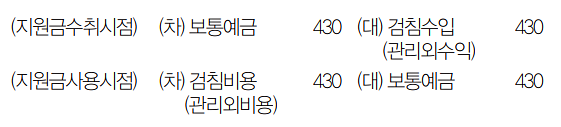

한국전력공사에서는 공동주택과의 전기사용계약을 통해 전기 및 TV업무 지원금을 익월 25일에 지급1)하고 있으며 요금업무처리지침에서 정한 바에 따라 지급금액은 세대당 430원을 적용하고 있다.

이러한 전기 및 TV업무 지원금은 공동주택에서 한국전력공사의 검침업무를 대행함에 따라 발생하는 수입이므로 공동주택을 관리하면서 발생하는 부수적인 수입2)이라는 잡수입의 정의를 충족하게 된다. 따라서 전기 및 TV업무 지원금은 회계목적상 관리외수익으로 회계처리하게 되며, 관리규약의 정함에 따라 이를 사용3)하게 된다. 이에 대한 시점별 회계처리방법은 다음과 같다.

2. 수도검침에 따른 감면액

수도사업소에서는 조례에서 정하는 바에 따라 통상 20호 이상의 공동주택 수도사용자 등이 사용한 호별 사용량 검침과 수도요금의 납부를 대행하는 경우 해당 공동주택에 대해 일정한 수도요금을 감면(할인)하는 경우가 있다.4)

수도사업소는 공동주택을 하나의 전용급수설비로 보아 공동주택 전체에 대한 수도 검침(메인수도계량기만 검침)만 실시하기 때문에 개별 세대에 대해 검침을 실시하거나 공동주택으로부터 개별 세대의 검침정보를 받을 필요가 없다. 이로 인해 수도사업소는 공동주택과 검침업무에 대한 별도의 계약을 체결할 필요가 없으며 그에 따른 대가를 지급할 필요도 없다. 이로 인해 수도사업소가 수도요금을 감면(할인)하는 것은 조례에 따른 시혜적인 성격일 뿐 공동주택을 관리하면서 발생하는 부수적인 수입이라는 잡수입의 정의를 충족하지 못하게 된다.

따라서 수도검침에 따른 감면액은 회계목적상 관리외수익으로 회계처리하지 않으며 해당 수도료에서 직접 차감해 해당 감면의 효과를 입주민이 직접 누릴 수 있도록 처리하게 된다. 이에 대한 시점별 회계처리방법은 다음과 같다.

(*) 감면 전 수도요금 고지서상의 금액이 1200원이고 감면금액이 200원이라고 하는 경우 감면 후의 금액인 1000원을 수도료로 인식하며 결국 감면에 따른 효과는 입주민이 부담하는 수도료의 경감으로 나타나게 된다.

1) 한국전력공사에서 직접 세대검침을 실시하는 경우 또는 공동전기료만 발생하는 경우에는 전기검침수입이 발생하지 않는다.

2) 공동주택관리법 시행령 제23조 제8항

3) 공동주택관리법 시행령 제19조 제1항 제18호에 따라 관리규약(준칙)으로 그 용도 및 사용절차를 정하고 있으며 일반적으로 검침업무를 수행하는 자에게 수당 등으로 지급할 수 있도록 규정돼 있다.

4) 조례에 따라 수도요금을 감면(할인)해 주는 지방자치단체가 있기는 하나 조례에 감면(할인)에 대한 내용이 규정돼 있지 않은 지방자치단체가 보다 많다.