김정열 공인회계사의 ‘열정’ 공동주택 회계〈51〉

집합건물법령1)에서는 각 공유자는 규약에 달리 정한 바가 없으면 그 지분의 비율에 따라 공용부분의 관리비용과 그 밖의 의무를 부담하며 공용부분에서 생기는 이익을 취득하도록 규정하고 있어 공용부분에서 발생한 이익은 원칙적으로 전유부분의 면적비율에 따라 구분소유자들에게 귀속하도록 규정하고 있다. 예를 들어 승강기에 광고모니터를 설치하고 이에 대한 대가를 수취하는 경우 규약에서 달리 정한 바가 없다면 이로 인해 발생하는 이익은 전유부분의 면적비율에 따라 구분소유자에게 귀속된다. 다만 규약에 달리 정한 바가 있다면 해당 규약의 정함에 따라 처리하게 되는데 예를 들어 규약에 승강기에 광고모니터를 설치하고 받는 대가를 구분소유자와 점유자가 함께 기여한 부분으로 봐 현재 거주하고 있는 당사자에게 이를 귀속시키도록 정하고 있다면 이러한 대가는 구분소유자가 아닌 거주하고 있는 당사자에게 귀속되는 것이다.

특히 집합건물 중 공동주택에 주로 적용되는 공동주택관리법령2)에서는 관리 등으로 인해 발생한 수입의 용도 및 사용절차를 관리규약(준칙)으로 정하도록 규정하고 있으며 사실상 모든 공동주택의 관리규약에서는 공용부분에서 생기는 이익을 입주자기여분과 공동기여분으로 구분해 각각 입주자(구분소유자)와 거주자(구분소유자+점유자)에게 귀속하도록 강제하고 있다. 이 경우 실무적으로 보면 법인세비용은 누구에게 귀속시켜야 하는지가 논란이 되기도 하는데 법인세비용 역시 그 발생원천이 되는 이익이 입주자기여수익인지 아니면 공동기여수익인지의 여부를 따져 귀속시켜야 한다.

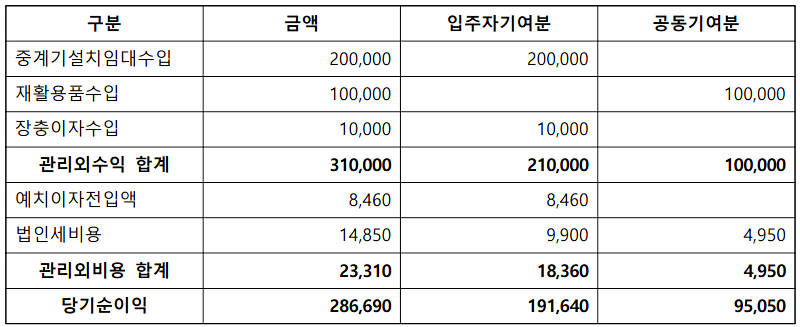

예를 들어 관리외수익인 중계기설치임대수입(입주자기여수익)과 재활용품수입(공동기여수익)이 각각 20만원 및 10만원 발생했다고 한다면 관리외비용인 관련 법인세비용은 1만4850원3)이 발생하게 되는데, 이러한 법인세비용은 중계기설치임대수입으로 인해 발생한 부분인 9900원4)과 재활용품수입으로 인해 발생한 부분인 4950원5)으로 구분해 입주자기여분과 공동기여분을 산정해야 한다. 한편 장기수선충당예치금의 별도 예치에 따라 발생하는 이자수입이 1만원 있으며 이를 장기수선충당금으로 전입함에 따라 발생한 예치이자전입액이 8460원이라고 한다면 이자수입에 대해서는 법인세비용이 발생하지 않으므로 법인세법에서는 이자소득의 100%를 고유목적사업준비금으로 적립하는 경우 손비(비용)로 인정하고 있으므로6) 이 경우에는 법인세비용을 입주자기여분과 공동기여분으로 구분할 필요가 없다.

상기의 예시들을 보다 쉽게 이해할 수 있도록 표로 나타내 보면 다음과 같다.

1) 집합건물법 제17조

2) 공동주택관리법 시행령 제19조 제1항 제18호

3) (중계기설치임대수입 200,000 + 재활용품수입 100,000) × 고유목적사업준비금 50% × 세율 9.9% = 14,850

4) 중계기설치임대수입 200,000 × 고유목적사업준비금 50% × 세율 9.9% = 9,900

5) 재활용품수입 100,000 × 고유목적사업준비금 50% × 세율 9.9% = 4,950

6) 이자소득에 대해서는 법인세를 부담하지 않는다.