김정열 공인회계사의 ‘열정’ 공동주택 회계〈55〉

공동주택 회계처리기준에서는 자산의 손상과 관련된 별도의 규정을 두고 있지 않기 때문에 공동주택회계에서는 대손충당금이라는 개념이 존재하지 않으며 이로 인해 채권의 소멸시효가 경과한 시점에 해당 채권을 (직접)제거하는 것을 원칙으로 하고 있다.1)

자산의 손상은 잡수입의 집행잔액(회계목적상의 당기순이익)을 감소시키게 되므로 언제 그리고 얼마만큼 손상을 인식하느냐에 따라 특정 시점에 거주하는 입주민의 경제적 이해관계에 영향을 미치게 되는데, 상기와 같은 공동주택 회계처리기준상의 요구사항은 원칙적으로 채권이 소멸되기 전까지는 임의로 이를 조정하지 않음으로써 입주민의 경제적 이해관계에 영향을 미치지 않도록 하는 것으로 이해할 수 있다.

이에 반해 집합건물 회계처리기준에서는 미수관리비 등에 대한 대손충당금은 해당 자산에서 차감하는 형식으로 재무상태표에 표시2)하며 집합건물 회계처리기준에서 정하지 않는 거래나 사건의 인식과 측정, 재무제표 표시에 대해서는 일반기업회계기준에 따라 회계정책을 결정하도록 규정3)함으로써 손상과 관련해서는 기업회계와 유사하게 처리하도록 요구하고 있다. 이러한 규정에 따라 집합건물에서는 회수가 불확실한 시점에 의무적으로 자산의 손상을 인식해야 한다.

결국 공동주택 회계처리기준과 집합건물 회계처리기준 간에는 자산의 손상을 인식하는 시점의 차이가 존재하게 되는데 이를 다음의 예시를 통해 살펴보자.

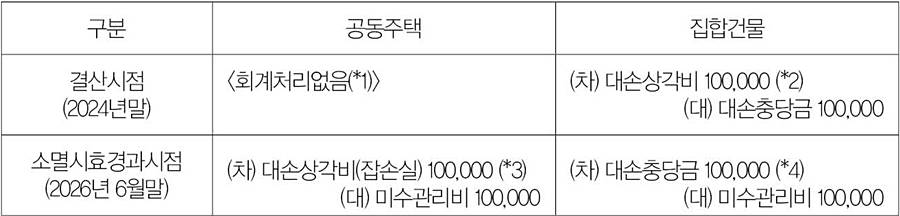

공동주택과 집합건물에서는 2023년 7월에 특정 구분소유자에게 관리비 10만원을 청구했으나 2024년 12월 말까지 계속해 연체됐으며 해당 전유부분은 다수의 근저당이 설정돼 있어 연체된 관리비 10만원의 회수가 어렵다고 판단했으며 실제 2026년 6월 말까지 이를 징수하지 못해 소멸시효가 경과했다고 가정하면 이에 대한 시점별 회계처리는 다음과 같게 된다.

(*1) 공동주택에서는 회수가능성이 불확실하다 할지라도 원칙적으로 손상을 인식하지 않는다.

(*2) 집합건물에서는 회수가능성이 불확실한 경우 자산의 손상(대손충당금)을 인식한다.

(*3) 공동주택에서는 채권의 소멸시효가 완성된 시점에 해당 채권을 제거하며 비용을 인식한다.

(*4) 집합건물에서는 채권의 소멸시효가 완성되는 시점에 기적립된 대손충당금과 채권을 상계함으로써 추가적인 비용을 인식하지 않는다.

1) 공동주택 회계처리기준 제9조

2) 집합건물 회계처리기준 제11조

3) 집합건물 회계처리기준 제5조