우리나라 공동주택 관리의 역사가 반세기를 지나면서 주택관리업에도 세대 교체에 따른 가업상속 기업공제 문제가 관심을 끌고 있다.

상속세 및 증여세법은 피상속인이 사망한 이후에도 상속인과 그 가족의 안정적인 생활을 지원하기 위해 상속인의 인적 상황과 상속재산의 물적 상황을 고려해 일정 금액을 공제해 주는 ‘가업상속공제제도’를 두고 있다.

또 기업에 대해서도 거주자인 피상속인이 생전에 10년 이상 영위한 중소 및 중견기업의 가업 승계를 지원하기 위해 ‘가업상속기업공제제도’를 마련하고 있다(같은 법 제18조의2).

그렇다면 공동주택관리법에 의한 공동주택관리업은 가업상속공제 대상기업에 속하는가.?

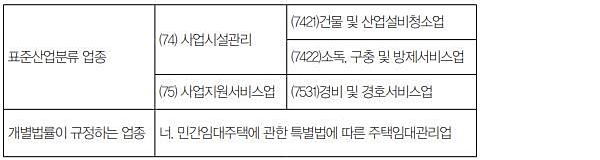

가업상속공제를 적용받는 중소 및 중견기업의 업종에 관한 상속세 및 증여세법 시행령 제15조 제1항 및 제2항 관련 별표는 가업상속공제 적용 대상기업을 아래 표1과 같이 분류한다.

[가업상속공제적용대상 기업]

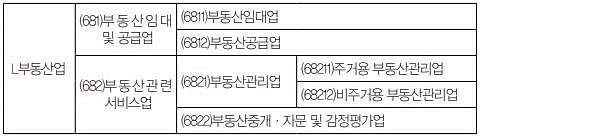

또한 한국표준산업류에 의한 L부동산업은 표2와 같이 분류한다.

위 분류에서 공동주택관리업은 (6821)부동산관리업 중 (68211)주거용부동산관리업에 속한다.

또한 공동주택관리업은 법령상 소정의 자본·장비·인력을 보유한 등록기업이며, 상속세 및 증여세법 시행령 제15조 제1항 및 제2항 관련 별표 가업상속공제적용대상 기업 중 표준사업분류 업종 내 (74)사업시설관리 중 (7421)건물 및 산업설비청소업, (7422)소독·구충 및 방제서비스업과 (75)사업지원서비스업 중 (7531)경비 및 경호서비스업의 업무 내용을 포함하고 있다.

더욱 상속세 및 증여세법 개별법률이 규정하는 대상기업 업종 주택임대관리업은 공동주택관리업과 동일한 업무를 대상으로 한다. 이상의 점을 종합하면 공동주택관리업은 한국표준산업분류 부동산관리업 중 주거용부동산관리업에 속하므로 당연히 상속세 및 증여세법 시행령 제15조 제1항 및 제2항 관련 별표 가업상속공제 적용 대상기업에 포함하고 동 별표에 의해 공제받을 수 있는 것으로 판단된다.

다만 문제는 관리에 관해 공동주택관리법을 준용하는 주택임대관리업은 개별법률에 따른 가업상속공제 적용기업으로 규정하면서 공동주택관리업은 공동주택관리법에 따른 등록기업이면서도 개별법률에 의한 공제대상 기업으로 규정하지 않은 것인지 아무리 생각해도 그 입법적 차이를 이해하기 어렵다.

외부 필진의 글은 본지 편집방향과 다를 수 있습니다.