4 공동주택 회계감사

⑫ 공동주택 회계감사 항목-유형자산

1. 유형자산의 개요

유형자산은 공동주택관리 서비스 제공을 위해 보유하는 자산으로서 1년을 초과해 계속 반복적으로 사용하는 자산을 의미한다(공동주택 회계처리기준 제34조). 주로 관리사무소 집기와 비품류, 기전실에서 사용하는 수선용 공구와 기구 등을 유형자산으로 분류한다.

2. 유형자산 회계처리

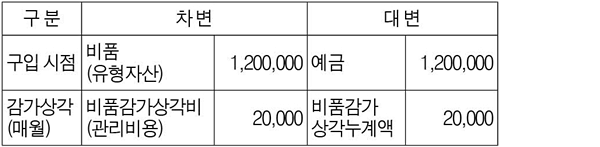

(1) 회계처리: 공동주택 관리를 위한 비품을 120만원에 구입(내용연수 5년 가정)한 경우

- 유형자산은 취득원가로 인식한다. 취득원가는 구입원가와 취득에 직접 관련되는 운송비 등의 합계를 의미한다(공동주택 회계처리기준 제35조).

- 감가상각은 유형자산 취득원가를 내용연수동안 비용으로 배분하는 과정이며 감가상각을 통해 관리비에 부과·징수되는 절차를 취한다.

(2) 유형자산 관리

- 유형자산 내용연수는 기대되는 미래 경제적효익을 고려해 입주자대표회의 의결로 정해야 하고 정당한 사유가 없는 한 변경해서는 안된다(공동주택 회계처리기준 제36조).

- 유형자산은 1년을 초과해 보유하는 자산이므로 구입한 자산의 내용연수가 1년 이하로 예상되는 경우 적절한 관리비 항목(소모품비 등)으로 처리하거나 또는 선급비용으로 회계처리해 관리비로 부과하는 것이 적절하다.

- 관리사무소장은 매 회계연도 말일을 기준으로 재고자산 및 유형자산을 실사해야 하고, 자산관리담당자는 유형자산 물품관리대장 잔액과 회계장부의 잔액이 일치하도록 관리하고 자산실사를 통해 실물의 존재 여부를 확인해야 한다(공동주택회계처리기준 제39조, 제40조).

3. 감사 및 개선권고 사례(공동주택 감사, 누리밝힘, 민만기 참조)

- 유형자산 감가상각비 부과기간: 유형자산의 구입가격을 감가상각비로 분할 부과하고 있으나 내용연수의 적용이 1~5년으로 일관성이 없으며 즉시 비용으로 처리해 관리비를 부과하는 경우도 있음. 유형자산은 자산의 종류별 특성을 감안해 합리적인 사용가능 연수를 결정한 후, 결정된 내용연수 동안 매월 감가상각비를 관리비로 부과하는 것이 적절함.

- 유형자산 실물 수불관리 소홀: 관리주체는 집기와 비품 등을 취득한 후 이를 관리·기록하는 유형자산관리대장을 작성·유지하고 있지 않음. 유형자산 실물은 유형자산관리대장에 등재함으로써 취득·유지관리·처분사항을 기록하고 매 분기 또는 회계연도 말에는 재물조사를 수행해 수량과 실물상태의 차이가 있을 경우 원인을 밝혀 손망실·폐기처분 등 실물자산 관리를 수행하는 것이 적절함.

- 유형자산 실물 수불관리 소홀: 유형자산의 실물 및 구입근거가 명확하지 않음. 유형자산은 반드시 정기 재물조사 결과에 따라 수량과 상태를 파악한 후 손망실과 훼손 등 물리적인 이유와 기술적 진부화 등의 경우에만 폐기처분하고 유형자산관리대장에 기록한 후 대체취득하는 것이 바람직함.