4 공동주택 회계감사

⑪ 공동주택 회계감사 항목-재고자산

1. 재고자산 개요

재고자산은 정상적인 아파트 관리활동에 투입될 원재료나 소모품의 형태로 존재하는 자산을 의미한다(공동주택 회계처리기준 제31조). 재고자산 항목으로서 연료성 유류, 소비성 공구, 수선용 자재, 보일러 청관제 등 재고약품, 기타재고자산이 예시로 기재돼 있다.

공동주택 관리를 위해 빈번히 사용되는 품목에 대해 일정 기간 보유하면서 사용하기 위해 소액이지만 다량 구매해 사용하는 소모성 물품 또는 입주자 등을 위해 관리주체가 선 구매 후 세대에 배부하는 물품 등을 재고자산으로 분류한다.

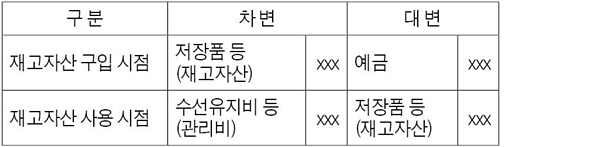

2. 재고자산 회계처리 및 재고자산 관리

(1) 회계처리

공동주택 관리를 위한 물품 구입 시 재고자산으로 인식하고 사용 시 사용분에 대해서 적절한 관리비용 항목으로 인식해 세대에 배부한다.

재고자산으로 분류돼야 할 품목을 구입하는 시점에서 재고자산이 아닌 가지급금 등 계정을 사용하거나 수선유지비 등 일괄적으로 비용으로 처리하는 것은 회계처리 오류에 해당한다.

(2) 재고자산 관리

관리주체의 자산관리담당자는 재무상태표 계정과목별로 물품관리대장을 작성해 취득, 처분, 교환 등의 내용을 발생일자 순으로 정리하고 증빙서류와 함께 보관해야 한다. 재고자산 품목별 입고, 출고, 잔고에 대한 수량, 단가 및 금액을 관리할 필요가 있다. 또한 적정 재고자산 수준을 정해 관리의 합리화를 도모해야 한다(공동주택 회계처리기준 제30조, 제33조).

관리사무소장은 매 회계연도 말일을 기준으로 재고자산 실사를 수행하고 자산출납부에 자산실사 일자, 자산실사 참여자, 실사 결과 등의 자산실사 내용을 기록해 보관해야 한다(공동주택 회계처리기준 제39조). 물품관리대장은 매월 마감 시점의 장부상 재고자산 잔액과 재고자산 실사 확인을 통해 실물이 일치되도록 관리해야 한다(공동주택 회계처리기준 제40조).

3. 감사 및 개선권고 사례(공동주택 감사, 누리밝힘, 민만기 참조)

- 공기구, 자재 등 수불관리 소홀: 소모품(복사용지, 문방구, 커피 등), 공기구(전동공구), 저장품(방청제, 실리콘 등), 수선자재, 승강기부품 구입비에 대해 비용청구를 목적으로 검수조서를 작성하고 있느나 실제로 검수활동이 이뤄졌는지 여부가 불분명함.

- 거래명세서 불명, 장부재고와 실 보유재고의 차이불명: 아파트 편의시설(커피숍, 헬스클럽)의 구매자료 중 거래명세서가 불명인 건과 증빙자료가 미비된 구입액이 존재하며 재고실사 결과 장부상 재고수량과 실재 수량이 일치하지 않은 항목이 존재함.

- 관리주체는 자재관리대장을 만들어 유지하고, 정기적으로(매월 또는 분기) 재고실사(재물실사)를 수행해 자재관리대장과의 일치여부를 확인하는 것이 적절함. 또한 훼손과 파손 등으로 사용이 불가능한 경우에는 적절한 내부결의절차를 거쳐 손망실과 폐기처분 등 실물관리를 수행하는 것이 적절함.