(주)아파트너스 김슬빈 대표이사: 아파트 관리와 장기수선충당금<16>: 장기수선충당금과 관련한 사례 및 유권해석 (1)

장기수선충당금은 공동주택의 전체 시설물 중 공용부 시설물의 수선비를 책정해 각 주택의 소유자가 사용하는 면적을 기준으로 안분해 매월 적립함으로써 건축물 장수명화를 체계적으로 정립한다.

분양주택은 공동주택관리법 시행령 제31조 제1항에 따라 장기수선충당금의 적립요율을 공동주택관리 규약으로 정해 부과하도록 하며, 임대주택은 민간임대주택에 관한 특별법 시행령 제43조 제3항과 공공주택 특별법 시행령 제57조 제4항에 따라 특별수선충당금의 적립요율을 정하고 있다.

하지만 일부 공동주택 관리현장에서는 소유자가 사용하는 면적에 대한 해석의 차이로 인해 장기수선충당금 부과문제가 빈번하게 발생하고 있다.

이번 기고에서는 장기수선충당금을 부과하는 면적산정 기준에 대해 알아보도록 하겠다.

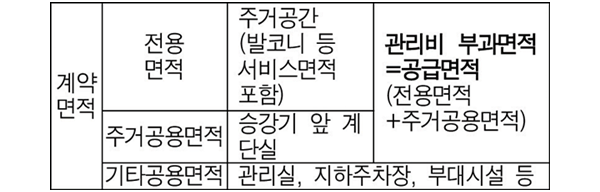

먼저 공동주택은 각 가구가 독점적으로 사용하는 전용면적과 계단, 복도 등 여러 가구가 함께 사용하는 주거공용면적, 이외 관리사무소 등 단지를 구성하는 기타 공용면적으로 나눠 표시된다.

여기서 장기수선충당금 부과면적의 기준이 되는 것은 독점적으로 사용하는 전용면적과 계단, 복도 등 공용으로 사용하는 주거공용면적을 합한 면적을 기준으로 해야 한다.

이는 주택공급면적 또는 관리비부과면적, 관리면적으로도 칭하며 장기수선충당금 부과면적 뿐만 아니라 전체 관리비 부과면적의 기준이 되며 다음의 표로 설명할 수 있다.

하지만 일부 공동주택에서는 부과면적에 대한 기준을 설정할 때에 연면적을 기준으로 하거나 전용면적과 주거공용면적, 기타공용면적 세 가지를 합한 분양면적을 기준으로 하는 경우도 있으며, 세대 전유부분인 전용면적만을 기준으로 해 부과하는 경우도 있다.

상기내용과 관련해 2011년 광주지법 판례에 따르면, 임대주택의 임대사업자가 특별수선충당금을 산정함에 있어 특별수선충당금의 사용 대상에 전유부분이 포함되지 않는다고 해 전유부분을 포함하지 않는 금액을 적립한 결과 추후 부족금액을 추가로 지급한 사례가 있었다.

공동주택 관리 관계자는 상기의 내용을 숙지해 앞으로 다가올 공동주택 수선비를 마련하기 위해 사전에 미리 적립해 필요시에 사용하는 자금인 장기수선충당금에 대한 정확한 부과기준을 마련해 징수해야 하며, 장기수선충당금 부과금액 설정 기준 또한 각별한 주의가 필요하다.