김정열 공인회계사의 ‘열정’ 공동주택 회계〈2〉

지난 시간에 이익잉여금처분 시 입주자기여분과 공동기여분의 구분방법에 대해 알아봤다. 이번에는 예시를 통해 입주자기여분과 공동기여분의 구체적인 계산방법에 대해 살펴보도록 한다.

1. 예시 사례

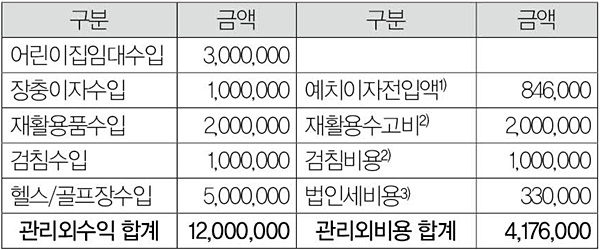

관리규약상 입주자기여분의 집행잔액은 장기수선충당금으로 적립하며 공동기여분의 집행잔액에 대해서는 관리비에서 차감하도록 정한 공동주택에서 다음과 같은 관리외수익과 관리외비용이 발생했다고 가정해 보자.

1) 장충이자수입 중 15.4%를 제외한 84.6%해당액을 장기수선충당금으로 전입함

2) 지급내역에 대해 별도로 세무신고를 하지 않았다고 가정함

3) 고유목적사업준비금 적립을 감안해 다음과 같은 방법으로 법인세비용을 산출함

(어린이집임대수입 3,000,000 + 재활용품수입 2,000,000 + 검침수입 1,000,000) × 50% × 11% = 330,000

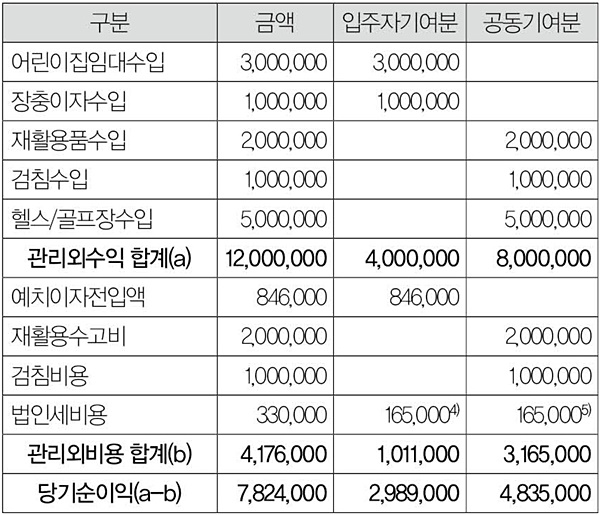

2. 입주자기여분과 공동기여분의 구분

관리외수익과 관리외비용 각각에 대해 다음과 같이 입주자기여분과 공동기여분을 구분하며 법인세비용 역시 구분해야 한다.

4) 고유목적사업준비금 적립을 감안해 다음과 같은 방법으로 법인세비용을 산출함

(어린이집임대수입 3,000,000) × 50% × 11% = 165,000

5) 고유목적사업준비금 적립을 감안해 다음과 같은 방법으로 법인세비용을 산출함

(재활용품수입 2,000,000 + 검침수입 1,000,000) × 50% × 11% = 165,000

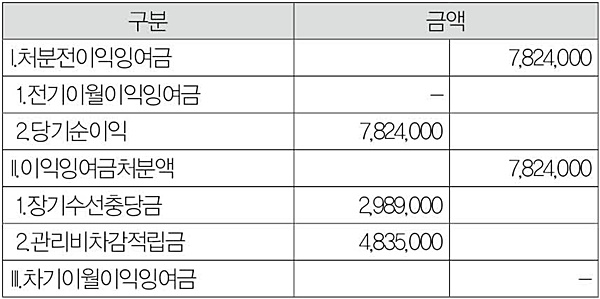

3. 이익잉여금처분계산서의 작성

상기와 같이 입주자기여분과 공동기여분이 구분되면 관리규약에 따라 입주자기여분은 장기수선충당금으로 적립하며 공동기여분은 관리비차감적립금으로 적립하게 된다.

4. 회계처리방법(전표입력방법)

상기와 같은 이익잉여금처분계산서를 작성해 다음연도에 입주자대표회의로부터 결산승인을 받으면 다음과 같이 회계처리하게 된다.

(차) 이익잉여금 7,824,000 (대) 장기수선충당금 2,989,000

관리비차감적립금 4,835,000