3. 장기수선계획 검토(예시)

1) 검토 의의

주택법 제47조 제2항은 ‘② 제43조 제3항에 따른 입주자대표회의와 관리주체는 장기수선계획을 3년마다 검토하고 필요한 경우 이를 국토교통부령으로 정하는 바에 따라 조정해야 하며, 수립 또는 조정된 장기수선계획에 따라 주요시설을 교체하거나 보수해야 한다. 이 경우 입주자대표회의와 관리주체는 장기수선계획에 대한 검토사항을 기록하고 보관해야 한다’고 규정하고 있으며, 부칙 제7조(장기수선계획의 검토에 관한 특례)에서는 ‘이 법 시행 당시 장기수선계획을 검토한 후 3년이 경과한 공동주택의 입주자대표회의와 관리주체는 제47조 제2항의 개정규정에도 불구하고 이 법 시행일부터 3개월 이내에 장기수선계획을 검토하고 그에 대한 검토사항을 기록하고 보관해야 한다’고 규정하고 있어 지난 2014년 9월 25일까지 장기수선계획을 검토할 것을 요구하고 있다.

장기수선계획은 사업주체 혹은 리모델링 사업자, 건축주가 수립한 장기수선계획이 세월이 흐름에 따라 우리 아파트 건축물이나 설비가 노후화되고 환경의 변화 등이 발생하므로 이에 적합하도록 하는 장기수선계획을 조정해야 할 것이다.

주택법은 장기수선계획을 조정함에 있어서 입주자의 경제적 부담이 뒤따르는 중대한 사안이므로 그에 앞서 장기수선계획의 적합여부를 심도 있게 조사해 그 적정성여부를 판단하는 ‘검토’ 행위를 선행하도록 하고 있다.

따라서 장기수선계획을 면밀히 검토한 결과에 따라 건축물이나 해당 설비의 상황에 맞도록 장기수선계획을 조정하거나 유지하는 것으로서 우리 아파트의 시설물이 안전하고 적절하게 유지 관리되도록 함에 그 의의가 있다.

2) 법적근거

주택법 제47조(장기수선계획)

② 제43조 제3항에 따른 입주자대표회의와 관리주체는 장기수선계획을 3년마다 검토하고 필요한 경우 이를 국토교통부령으로 정하는 바에 따라 조정해야 하며, 수립 또는 조정된 장기수선계획에 따라 주요시설을 교체하거나 보수해야 한다. 이 경우 입주자대표회의와 관리주체는 장기수선계획에 대한 검토사항을 기록하고 보관해야 한다.

주택법 부칙 제7조(장기수선계획의 검토에 관한 특례)

이 법 시행 당시 장기수선계획을 검토한 후 3년이 경과한 공동주택의 입주자대표회의와 관리주체는 제47조 제2항의 개정규정에도 불구하고 이 법 시행일부터 3개월 이내에 장기수선계획을 검토하고 그에 대한 검토사항을 기록하고 보관해야 한다.

3) 장기수선계획 현황

우리 아파트 장기수선계획 조정은 1차 지난 2007년 2월 1일, 2차 2011년 2월 1일 조정해 보관하고 있는 장기수선계획서를 기준으로 작성한 것을 2014년 7월부터 검토를 했으며 그 결과 우리 아파트 장기수선계획에 포함되지 않은 시설물이 있었다.

4) 계획기간 검토

현 장기수선계획서는 계획기간을 50년으로 계획돼 있으나 해당 항목별 주기는 이에 맞게 계획돼 있지 않았다.

총 계획기간은 해당 건물이 소멸될 때까지 일 것이나 그 절대적 소멸 시기를 특정할 수 없으므로 합리적으로 추정해야 하는데 우리 아파트의 50년으로 추정한 것은 합리적으로 추정한 기간으로 사료된다.

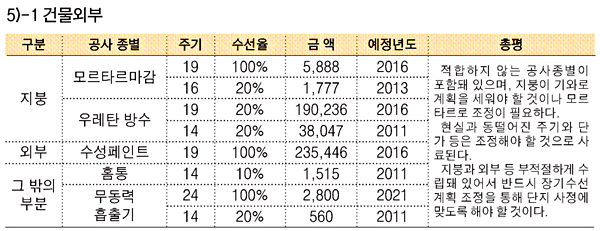

5) 항목·주기·수선율·항목별 수선금액 검토(수선율은 부분만 검토 함, 금액 천원)