박순웅 회계사의 공동주택회계

3 공동주택 세무

⑩ 법인세, 부가가치세 산출예시

공동주택 거래를 아래와 같이 가정할 때 회계처리 및 법인세와 부가가치세 산출을 살펴보자.

(부가가치세 매출세액과 매입세액에 대해서는 세금계산서 발행 및 수취함을 가정)

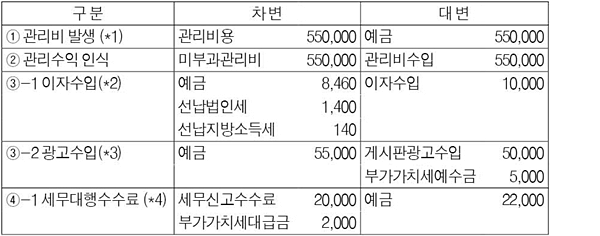

1. 회계처리

(*1) 고유목적사업 관리비 지출에 대한 부가가치세는 매입세액 불공제로 비용처리

(*2) 부가가치세 면세대상으로 부가가치세 미발생

(*3) 부가가치세 과세대상으로 수령한 매출세액을 부가가치세예수금으로 반영

(*4) 부가가치세 과세대상으로 지급한 매입세액을 부가가치세대급금으로 반영

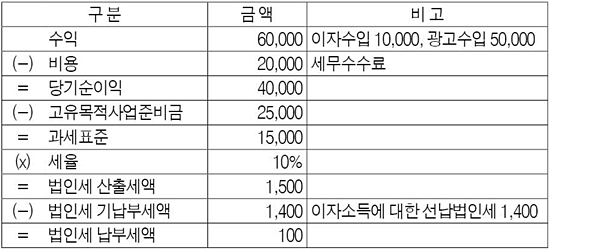

2. 수익사업 법인세 산출

(1) 수익사업 수익과 비용: 이자수입, 광고수입, 세무대행료 수익사업에 해당

(2) 고유목적사업준비금: 이자소득 전액 1만원과 기타수익사업 소득의 50%인 1만5000원

(광고수입 5만원-세무비용 2만원) × 50%의 합계 2만5000원을 비용으로 포함 가정

(3) 법인세 산출

(4) 법인지방소득세 산출

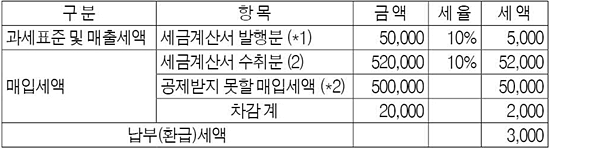

3. 부가가치세 산출

(*1) 세금계산서를 발행한 광고수입 거래

(*2) 세금계산서를 수령한 관리비용, 세무수수료 거래, 관리비용에 대한 부가가치세는 매입세액 불공제로 반영

<한미회계법인 공인회계사>