박순웅 회계사의 공동주택회계

3. 공동주택 세무

⑤ 부가가치세 개요

1. 부가가치세

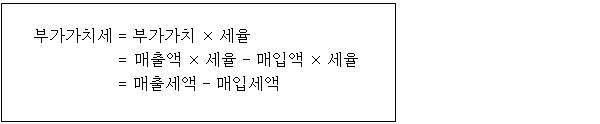

부가가치세(VAT:Value Added Tax)는 재화 또는 용역이 생산되거나 유통되는 단계에서 생기는 부가가치에 과세하는 조세다. 부가가치(Value Added)란 재화 또는 용역이 생산되거나 유통되는 과정에서 새로이 창출되는 가치를 의미하는데, 부가가치는 재화 또는 용역의 매출액(산출액)에서 매입액(투입액)을 공제해 계산한다.

부가가치세는 매출액에 세율을 곱해 계산한 매출세액에서 매입시 징수당한 매입세액을 공제해 계산한다. 부가가치세율은 10%가 적용된다.

2. 부가가치세 납세의무

부가가치세 과세대상은 사업자가 행하는 재화 또는 용역과 재화의 수입거래다. 부가가치세를 납부할 의무가 있는 자는 사업자와 재화를 수입하는 자로서, 개인, 법인, 법인격이 없는 사단·재단 또는 그 밖의 단체다. 사업자는 영리법인과 비영리법인을 모두 포함하고 사업상 독립적으로 재화 또는 용역을 제공하는 자를 말한다.

사업자는 매출 시 매출대금과 함께 부가가치세(매출액의 10%, 매출세액)를 소비자로부터 수령하고, 다른 사업자로부터 매입 시 매입대금과 함께 부가가치세(매입액의 10%, 매입세액)를 지급한다. 사업자는 자신이 수령한 부가가치세에서 지급한 부가가치세를 차감해서 계산된 부가가치세를 국가에 납부한다. 이와 같이 부가가치세를 부담하는 자는 최종소비자이고 납세의무자는 재화 또는 용역을 공급하는 사업자이므로 부가가치세는 납세의무자와 조세부담자가 다른 간접세에 해당한다.

부가가치세는 6개월을 과세기간으로 해 신고·납부하게 되며 각 과세기간을 다시 3개월로 나눠 중간에 예정신고기간을 두고 있다.

3. 공동주택의 부가가치세

공동주택 관리주체가 수익사업을 개시한 때에는 입주자대표회의 명의로 법인사업자등록을 신청하고 사업자등록증을 교부받아야 한다. 공동주택 관리주체는 수익사업에 대해 법인세와 함께 부가가치세에 대한 납세의무를 부담한다.

공동주택 관리주체는 공동주택에서 발생하는 주요 항목별로 부가가치세 과세대상 여부를 파악해야 한다. 부가가치세 계산의 기초가 되는 거래에 대해 거래사실과 내용을 증명하기 위한 세금계산서를 발급 및 수취하고, 매출거래와 매입거래에 대해 부가가치세 회계처리를 장부에 반영해야 한다. 매출세액과 매입세액에 따라 부가가치세 납부세액 또는 환급세액이 결정되므로 부가가치세 과세대상에 대한 세금계산서를 누락 없이 관리하는 것이 중요하다.

<한미회계법인 공인회계사>