박순웅 회계사의 공동주택회계

3 공동주택 세무

④ 고유목적사업준비금

1. 고유목적사업준비금 의의

비영리내국법인이 고유목적사업 등에 지출하기 위해 일정한 한도 내에서 손금(법인세법상 비용)으로 계상한 금액을 의미한다.

공동주택은 법인으로 보는 단체에 해당하는 비영리내국법인으로서 수익사업에 대해 법인세 납세의무를 부담하는 바, 공동주택이 고유목적사업인 공동주택 관리에 지출하기 위해 고유목적사업준비금을 인식한 경우 수익사업에 대한 법인세 부담을 경감할 수 있다.

2. 고유목적사업준비금 설정한도

공동주택이 고유목적사업준비금으로 인식할 수 있는 한도금액은 이자소득금액과 그밖의 수익사업에서 발생한 소득에 100분의 50을 곱해 산출한 금액의 합계액으로 한다(법인세법 제29조 및 법인세법 시행령 제56조).

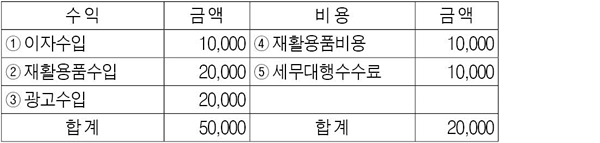

<예시> 공동주택 수익사업 현황이 다음과 같을 경우 고유목적사업준비금 설정 금액은 다음과 같다.

고유목적사업준비금 설정한도 = a+b = 20,000

a. 이자소득 × 100% = ①10,000 × 100% = 10,000

b. 기타 수익사업소득 × 50% = (②20,000+③20,000-④10,000-⑤10,000) × 50% = 10,000

3. 법인세 산출

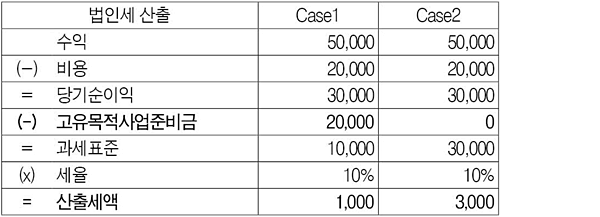

고유목적사업준비금을 반영하는 경우(case1)와 반영하지 않는 경우(case2) 법인세 산출 내역은 다음과 같다.

수익사업 당기순이익 3만원에 대해 법인세 산출 시 고유목적사업준비금 2만원을 비용으로 반영하는 경우(case1)에는 동 금액만큼 과세표준이 감소해 법인세 산출세액이 1000원으로 산출된다. 고유목적사업준비금을 반영하지 않는 경우(case2)의 법인세 산출세액 3000원보다 법인세 부담이 경감된다.

고유목적사업준비금을 손금(비용)에 산입한 사업연도의 종료일 이후 5년이 되는 날까지 관리비 항목의 고유목적사업에 사용하지 않은 경우 5년 내에 사용하지 아니한 잔액에 대해서는 해당 사유가 발생한 연도에 법인세를 가산세와 함께 추가로 납부해야 한다(법인세법 제29조 제5항 및 제7항).

<한미회계법인 공인회계사>