박순웅 회계사의 공동주택회계

3 공동주택 세무

③ 법인세 산출예시

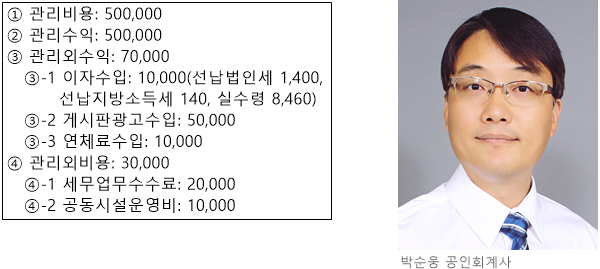

공공주택의 1년간 거래 내역을 아래와 같이 가정할 때 회계처리와 법인세 산출내역을 살펴보자(편의상 부가가치세는 없음을 가정).

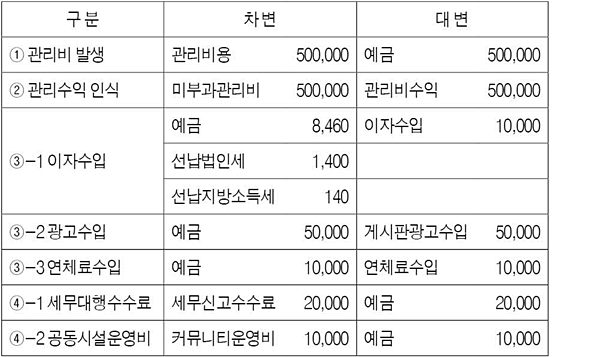

1. 회계처리

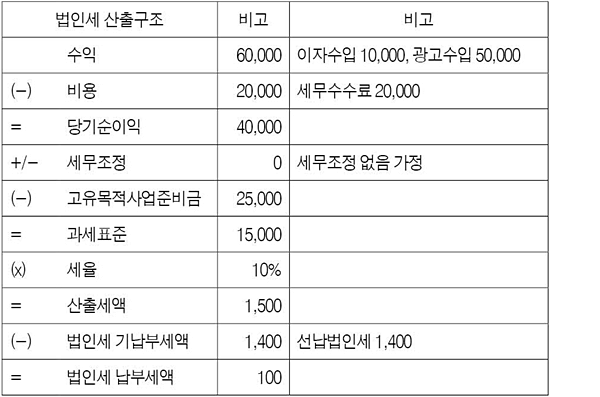

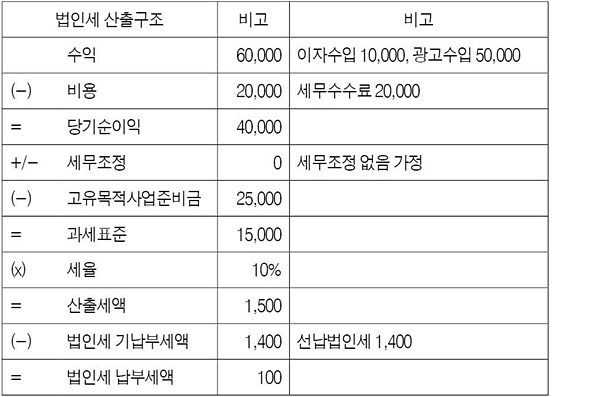

2. 수익사업 법인세 산출

(1) 수익사업 수익과 비용 구분

운영성과표 관리외수익 중 수익사업에 속하는 항목은 이자수입과 게시판광고수입이다. 연체료수입은 입주자로부터 발생한 수입으로서 공동주택관리 고유목적사업에 속한다. 한편 관리외비용 중 수익사업 세무신고를 위한 세무대행비용은 수익사업에 속하는 비용이며 공동시설운영비는 공동주택 고유목적사업을 위한 비용에 포함된다.

(2) 고유목적사업준비금

이자소득 전액 1만원과 기타수익사업 소득의 50%인 1만5000원((광고수입 5만원-세무비용 2만원) × 50%) 합계 2만5000원을 법인세 산출시 비용으로 포함 가정

(3) 법인세 산출

(4) 법인세 결산분개

관리주체는 법인세산출세액 1500원과 지방소득세 150원(법인세 산출세액의 10%)을 법인세비용으로 반영하고 이자수령 시 미리 납부한 법인세 1400원과 지방소득세 140원을 차감한 110원(법인세 100원 및 지방소득세 10원)을 실제 납부할 미지급법인세로 결산에 반영한다.

<한미회계법인 공인회계사>