박순웅 회계사의 공동주택회계

3 공동주택 세무

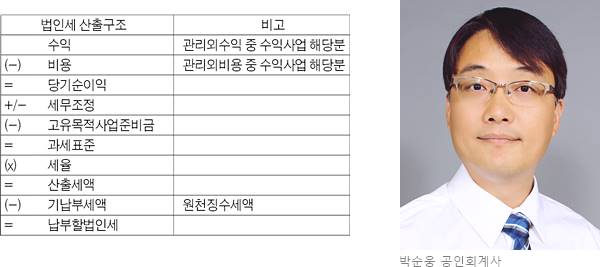

② 법인세 산출구조

1. 공동주택 법인세 계산구조

① 수익사업 당기순이익

공동주택은 수익사업 당기순이익에 대해 법인세를 납부해야 한다. 수익사업은 입주자 등으로부터 발생하는 수입이 아닌 외부로부터 발생하는 수입을 의미한다. 운영성과표 관리외수익 중 대외적으로 발생한 어린이집임대수입, 중계기임대수입, 광고수입, 알뜰시장수입, 재활용품수입, 검침수입 등이 법인세 과세대상 수익사업에 해당된다. 관리외비용 중 수익사업에 대응되는 비용을 차감해 수익사업 당기순이익을 산출한다. 어린이집운영비용, 광고운영비, 알뜰시장운영비, 재활용운영비, 검침비용 등이 해당된다.

② 법인세 세무조정, 고유목적사업준비금, 과세표준

운영성과표에 반영된 수익, 비용과 법인세법상 차이가 존재하는 경우 회계상 이익을 세법상 이익으로 조정하는 것을 세무조정이라 한다. 공동주택 현황에 맞게 세무조정 대상이 존재하는 경우 반영한다.

공동주택 관리주체가 고유목적사업에 지출하기 위해 고유목적사업준비금을 인식한 경우에는 일정금액(이자소득 전액과 기타 수익사업에서 발생한 소득의 50%) 범위에서 법인세 산출을 위한 소득금액을 산출할 때 비용으로 산입할 수 있다. 수익사업 당기순이익에서 세무조정 사항을 반영하고 고유목적사업준비금을 차감해 과세표준을 산출한다.

③ 법인세 산출세액

법인세 과세표준에서 법인세율을 곱해 법인세 산출세액을 구한다. 법인세율은 과세표준 2억원 이하인 경우 10%, 2억 초과 200억원 이하에 대해서는 20%가 반영된다. 한편, 법인세 산출세액의 10% 해당액을 법인지방소득세로 추가납부 해야 한다.

④ 법인세 차감납부세액

법인세 산출세액에서 연도 중 원천징수 등으로 미리 납부한 법인세가 있는 경우 해당금액을 차감한 금액이 실제로 납부할 법인세로 계산된다.

산출세액이 기납부세액보다 많을 경우 미지급법인세로, 산출세액이 기납부세액보다 작은 경우 환급받을 미수금으로 연말결산 시점에 반영한다.

<한미회계법인 공인회계사>