박순웅 회계사의 공동주택회계

2. 공동주택 회계처리기준

⑫ 이익잉여금

1. 이익잉여금

기업회계에서 이익잉여금은 기업의 영업활동에서 생긴 순이익으로 배당이나 자본으로 대체되지 않고 사내에 남아있는 부분을 의미한다.

공동주택 회계에서 이익잉여금은 매년 발생하는 당기순이익 중 적립금으로 적립되지 않은 금액으로서, 미처분이익잉여금은 전기로부터 이월돼 온 전기이월이익잉여금과 당기에 발생한 당기순이익을 가산한 금액으로 구성된다.

한편 이익잉여금 이입은 당기 중에 적립 목적이 달성된 적립금 잔액을 이익잉여금으로 계정대체하는 것을 의미한다. 미처분이익잉여금에서 이익잉여금이입액을 가산하면 당기 처분대상 이익잉여금이 산출된다.

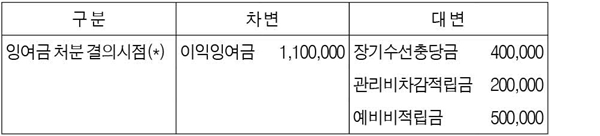

2. 회계처리 예시

다음과 같은 거래를 가정할 경우 회계처리는 다음과 같다.

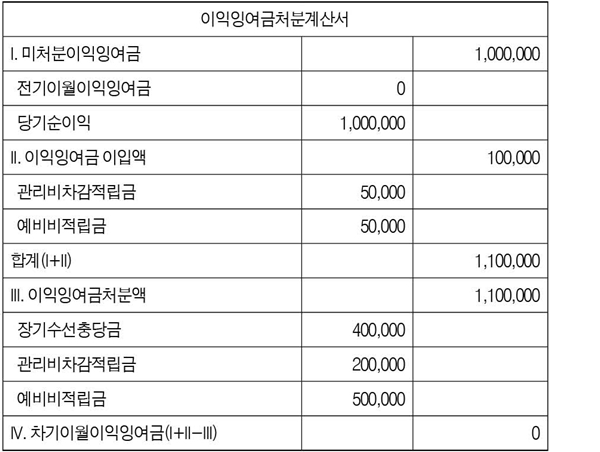

- 전기이월이익잉여금: 0원

- 당기순이익: 100만원

- 이익잉여금 이입: 관리비차감적립금 5만원, 예비비적립금 5만원

- 이익잉여금 처분: 장기수선충당금 40만원, 관리비차감적립금 20만원, 예비비적립금 50만원

① 이익잉여금 이입: 당기말 적립금 잔액을 관리규약에 의거 이익잉여금으로 이입

② 이익잉여금 처분: 처분대상 이익잉여금을 관리규약에 의거 처분

(*) 입주자대표회의 결의를 통해 이익잉여금 처분 확정일에 관련 회계처리를 반영한다.

3. 이익잉여금처분계산서

이익잉여금처분계산서는 이익잉여금의 처분사항을 명확히 보고하기 위해 작성되는 재무제표를 의미한다. 상기 예시 거래에 따른 이익잉여금처분계산서는 다음과 같이 표시된다.

관리주체는 회계연도 종료 후 2개월 이내 입주자대표회의에 이익잉여금처분계산서를 포함한 결산서를 작성해 제출해야 한다(공동주택 회계처리기준 제41조, 공동주택관리법 시행령 제26조 제3항).

<한미회계법인 공인회계사>