박순웅 회계사의 공동주택회계

2. 공동주택 회계처리기준

⑥ 선납법인세, 미지급법인세

1. 선납법인세, 미지급법인세

선납법인세는 회계기간 중 법인세를 미리 납부한 금액으로서 법인세 중간예납액, 이자소득에 대해 원천징수 당한 원천징수액을 처리하는 계정이다. 미지급법인세는 당해연도 소득에 대해 산출된 법인세 산출세액에서 미리 납부한 선납법인세를 차감한 후 실제로 납부해야 할 납부세액이다. 공동주택 회계에 적용되는 선납법인세와 미지급법인세를 살펴보자.

2. 회계처리 예시

관리주체가 은행예금 이자수익 10만원에 대해 원천징수 1만5400원(선납법인세 1만4000원, 선납지방소득세 1400원 가정)을 공제한 8만4600원을 수령한 경우 회계처리는 다음과 같다.

① 은행예금이자 수령 시

이자수령 시점에 금융기관이 원천징수로 공제한 금액(법인세와 법인지방소득세)은 관리주체가 부담한 세금이므로 선납법인세와 선납지방소득세로 반영한다. 원천징수 차감 후 실제 수령한 금액만을 이자수익으로 반영하는 회계처리는 오류에 해당한다.

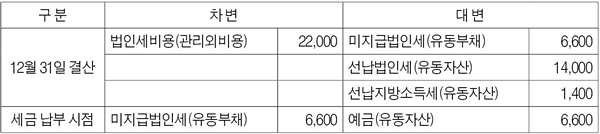

② 연말 결산-법인세 산출세액이 2만2000원(법인세 2만원, 법인지방소득세 2000원)인 경우

관리주체는 12월말 결산을 통해 산출된 법인세와 법인지방소득세 산출세액(2만2000원)에서 미리 납부한 선납법인세와 선납지방소득세(1만5400원)를 차감한 실제 납부할 금액(6600원)을 미지급법인세로 반영한다. 다음연도 세금을 납부하는 시점에 미지급법인세를 상계한다.

③ 연말 결산-법인세 산출세액이 1만1000원(법인세 1만원, 법인지방소득세 1000원)인 경우

만약 선납법인세와 선납지방소득세(1만5400원)가 법인세와 법인지방소득세 산출세액(1만1000원)보다 큰 경우에는 납부할 세금보다 더 많은 금액을 미리 납부한 것이므로 차액(4400원)을 환급받아야 할 미수금으로 반영한다. 다음연도 세금 환급 시점에 미수금을 상계한다.

이와 같이 관리주체의 법인세 결산분개를 12월 결산 시점에 반영해야 한다. 이를 통해 당해연도의 적정한 손익과 처분대상 이익잉여금을 산정할 수 있다.

<한미회계법인 공인회계사>