박순웅 공인회계사의 공동주택 회계

2. 공동주택 회계처리기준

② 미수관리비, 미부과관리비

미수관리비는 입주자 등에 대한 관리비 청구권이 발생했으나 미수된 관리비를 의미하고, 미부과관리비는 관리비 고지서를 발급하지 않은 상태에서 관리비수익을 인식하기 위해 인식하는 계정과목이다. 공동주택 회계처리기준 [별지 제1호 서식]에 기재된 미수관리비와 미부과관리비 계정에 대해 살펴보자.

I. 회계처리 예시

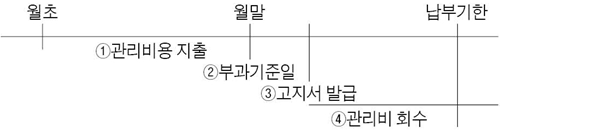

관리주체가 당월에 지출한 관리비용에 다음달에 관리비 고지서를 발급하고 납부기한까지 관리비를 관리비통장으로 수납하는 경우 회계처리 예시는 다음과 같다.

① 관리비용 지출

관리주체가 관리비용을 지출하는 경우 비목별 비용항목으로 반영한다.

② 부과기준일

관리비수익에 대해 발생주의(공동주택 회계처리기준 제4조)를 적용하기 위해 월말에 관리비수익을 인식한다. 발생주의는 현금 유출입과 상관없이 수익이 실현되고 비용이 발생됐을 때 수익과 비용을 인식하는 방법이다. 관리주체가 월중 지출한 관리비용에 대해 월말 시점에 관리비 청구 권리가 실현됐다. 따라서 고지서가 발급되지 않았고 관리비가 수납되지 않았지만 발생주의 회계를 위해 관리비수익을 인식하고 상대계정으로 미부과관리비 계정을 사용한다.

발생주의가 아닌 현금주의 회계를 적용한다면 월말 결산 시점에는 별도의 회계처리를 반영하지 않고 관리비수익을 다음달 실제 관리비가 수납되는 시점에 인식하지만 관리비수익은 발생주의 적용이 원칙임에 유의할 필요가 있다.

③ 고지서 발급

다음달 관리비 고지서를 발급하는 시점에서 미부과관리비 계정을 미수관리비로 대체한다. 미수관리비에는 관리비가 부과된 후 납입기일까지 납부하지 아니하여 연체된 관리비와 아직 납입기일이 도래하지 않아 연체되지 않은 관리비가 모두 포함된다.

④ 관리비 회수

발생주의 회계를 적용해 전월말 시점에 관리비수익을 이미 인식했으므로 세대별로 관리비를 수납하는 경우 미수관리비 계정과 상계한다.

II. 주석 기재사항

주석은 재무제표의 전반적인 이해를 위해 재무제표 본문에 추가해 제공되는 정보를 의미한다. 미수관리비와 관련해서 3개월 이상 연체된 미납관리비와 연체월별 금액(입주자 세대별 사용명세 및 연체자의 동·호수 등 기본권 침해의 우려가 있는 내용은 제외)을 주석으로 기재한다(공동주택 회계처리기준 제49조).

<한미회계법인 공인회계사>