박순웅 공인회계사의 공동주택 회계

1 공동주택 회계 개요

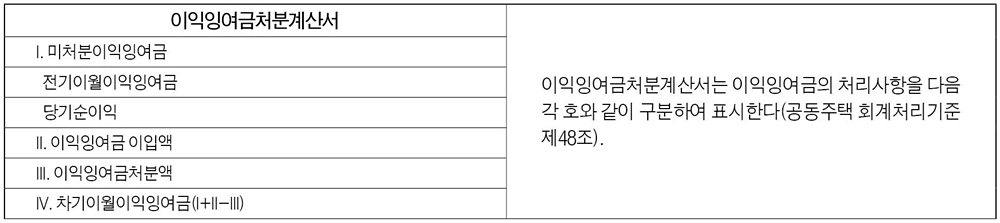

⑨ 이익잉여금처분계산서

I. 이익잉여금 처분(안)

이익잉여금처분계산서는 관리주체의 이익잉여금의 처분사항을 명확히 보고하기 위해 작성되는 재무제표를 의미한다. 이익잉여금의 처분은 단지 특성을 반영해 ‘관리규약’에서 개별적으로 정하는 바에 이뤄져야 한다.

1. 미처분이익잉여금: 기말 현재 적립금으로 적립되지 않고 남아 있는 이익잉여금을 의미한다. 미처분이익잉여금은 전기이월이익잉여금에 당기순이익을 가산한 금액으로 한다.

2. 이익잉여금이입액: 당기 중에 적립 목적이 달성된 적립금을 미처분이익잉여금으로 계정대체하는 것을 의미한다. 임의적립금 등을 이입해 당기의 이익잉여금으로 대체하는 경우에는 해당 금액을 처분전이익잉여금에 가산하는 형식으로 기재한다.

3. 이익잉여금처분액: 미처분이익잉여금을 단지별 관리규약에 따라 각종 적립금으로 적립한다. 이익잉여금처분 예시항목은 다음과 같다(공동주택 회계처리기준 별지3 서식 등).

① 예비비적립금: 예측할 수 없는 긴급사유 발생 시 예산이 부족한 비목에 사용할 수 있도록 적립된 금액

② 관리비차감적립금: 관리규약에서 잡수입 처분 규정에 맞게 관리비를 차감해 주기 위해 적립한 금액

③ 공동체활성화단체지원적립금: 공동체활성화 단체가 추진하는 사업에 소용되는 비용을 지원하기 위해 적립된 금액

④ 장기수선충당금: 장기수선계획에 따라 공동주택 주요 시설의 교체 및 보수에 필요한 비용을 소유자에게 징수해 적립하는 금액으로서 장기수선에 사용될 예정이나 금액, 지급시기, 대상이 확정되지 않은 충당금

⑤ 기타적립금: 스포츠센터운영적립금 등 관리규약에서 용도와 적립 근거를 정한 적립금

4. 차기이월이익잉여금: 미처분이익잉여금과 이익잉여금의 합계에서 이익잉여금처분액을 차감한 금액. 공동주택 관리주체는 비영리단체이므로 영리기업과 달리 일반적으로 처분대상 이익잉여금을 전액 처분한다.

II. 이익잉여금처분계산서 승인

관리주체는 회계연도 종료 후 2개월 이내 입주자대표회의에 이익잉여금처분계산서를 포함한 결산서를 작성해 제출하도록 규정돼 있으며, 입주자대표회의에서는 결산자료를 기초로 의결 방법 및 절차에 따라 결산을 승인한다(공동주택관리법 시행령 제14조 제2항 제7호 및 동시행령 제26조 제3항 및 공동주택 회계처리기준 제41조). 입주자대표회의 결의를 통해 이익잉여금 처분이 확정되는 일자에 관련 회계처리를 반영한다.

<한미회계법인 공인회계사>