박순웅 공인회계사의 공동주택 회계

1 공동주택 회계 개요

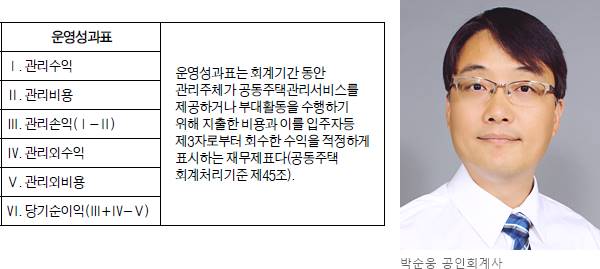

⑥ 운영성과표 계정과목

운영성과표 구성 항목에 대해 살펴보면 다음과 같다(공동주택 회계처리기준 별지2호 서식 및 공동주택관리법).

I. 관리수익

관리주체가 공동주택관리서비스를 제공하고 관리비 등에 대한 고지를 통해 입주자 등으로부터 회수한 수익으로 운영성과표에 관리비수익으로 표시한다.

II. 관리비용

1. 공용관리비: 공용부분 관리비로서 월별 합계액을 운영성과표에 공용관리비로 표시

① 일반관리비: 공동주택 관리기구의 운영과 직접 관련되는 비용으로 인건비, 제사무비, 제세공과금, 피복비, 교육훈련비, 차량유지비, 기타부대비용

② 청소비: 용역금액, 직영 시에는 청소원 인건비, 피복비 등 청소에 직접 소요되는 비용

③ 경비비: 용역금액, 직영 시에는 경비원 인건비, 피복비 등 경비에 직접 소요되는 비용

④ 소독비: 용역금액, 직영 시에는 소독용품비 등 소독에 직접 소요되는 비용

⑤ 승강비유지비: 용역금액, 직영 시에는 제부대비, 자재비 등으로 하되, 전기료는 공동으로 사용되는 시설의 전기료에 포함

⑥ 지능형 홈네트워크 설비유지비: 용역금액, 직영 시에는 설비 관련 인건비, 자재비 등 유지 및 관리에 직접 소요되는 비용. 전기료는 공동 사용시설의 전기료에 포함

⑦ 수선유지비: 장기수선계획에서 제외되는 수선·보수비, 시설유지비, 안전점검비, 재해예방비

⑧ 위탁관리수수료: 입주자대표회의와 주택관리업자 간의 위탁계약으로 정한 월간 비용

2. 개별사용료: 개별 세대가 부담하는 사용료 등으로서 운영성과표에 개별사용료로 표시

난방비와 급탕비*), 가스사용료, 전기료, 수도료, 정화조오물수수료, 생활폐기물수수료, 입주자대표회의 운영비, 건물보험료, 선거관리위원회 운영비

*) 난방비와 급탕비는 관련 법령상 관리비로 구분되며(공동주택관리법 및 동법시행령 제23조), 공동주택회계처리기준 별지2호 서식에 의하면 개별사용료로 분류됨

3. 장기수선충당금: 매월 입주자에게 부과되는 장기수선비로서 관리비와 구분 징수

III. 관리외수익: 관리수익 외 잡수익을 운영성과표에 관리외수익으로 표시

1. 입주자기여수익: 입주자가 적립에 기여한 수익으로 중계기임대수입, 어린이집임대수입, 장기수선충당금예치금이자수입, 하자보수충당금예치금이자수입, 기타입주자수익으로 분류

2. 공동기여수익: 입주자와 사용자가 함께 기여한 수익으로 주차수입, 승강기수입, 운동시설이용수입, 독서실사용수입, 재활용품수입, 알뜰시장수입, 광고수입, 검침수입, 이자수입, 연체료수입, 부과차익, 공동주택지원금수익, 고용안정사업수익, 기타의공동기여수익으로 분류

IV. 관리외비용: 입주자등에게 부과하지 않는 비용으로 운영성과표에 관리외비용으로 표시

복리시설의 운영, 자치활동 등으로 발생하는 충당금전입이자비용, 시설운영비용(승강기, 주차장, 독서실운영비), 알뜰시장비용, 재활용품비용, 검침비용, 공동주택지원금비용, 고용안정사업비용, 부과차손, 자치활동비, 차감관리비(경비비, 청소비), 기타의관리비용으로 분류

<한미회계법인 공인회계사>